Ответ газовому агрессору. Как мир готовится к удару Путина

война и бизнес

Фактор СПГ тревожит Путина и его главного газового менеджера Алексея Миллера

США и союзники готовятся, что Кремль перекроет газовый вентиль

Наращивание присутствия российских войск на границе с Украиной и угроза вторжения провоцируют дестабилизацию энергетических рынков Европы. США и ЕС продолжают переговоры с экспортерами природного газа. После заседания Энергетического Совета США-ЕС в Вашингтоне 7 февраля стороны ищут возможность увеличения поставок в Европу, в частности сжиженного газа (СПГ). Цель – избежать шоков резкого прерывания поставок, ведь через территорию Украины транспортируется около четверти поставок российского газа в ЕС.

В последние недели Соединенные Штаты ведут переговоры с ведущими экспортерами сжиженного газа, в частности Катаром и Австралией, о потенциальном опрокидывании объемов в Европу. Еще 28 января президенты США Джо Байден и глава Еврокомиссии Урсула фон дер Ляйен обнародовали совместное заявление, в котором отметили намерение сотрудничать в направлении обеспечения энергетической безопасности Европы: «Соединенные Штаты и ЕС совместно работают над постоянными, достаточными и своевременными поставками природного газа в ЕС с разных источников по всему миру, чтобы избежать шоков в поставках, в том числе тех, которые могут возникнуть в результате дальнейшего вторжения России в Украину».

31 января президент США Джо Байден во время встречи в Белом доме с эмиром Катара Тамимом бин Хамада Аль Тани пообещал предоставление Катару статуса «основного союзника США вне НАТО». Переговорный процесс продолжился 7 февраля во время проведения первого за последние четыре года Энергетического совета США-ЕС, по результатам которого госсекретарь Энтони Блинкен отметил: «Мы находимся в координации с нашими союзниками и партнерами, с заинтересованными сторонами энергетического сектора, в том числе относительно того, как лучше поделиться энергетическими запасами на случай, если Россия перекроет кран или инициирует конфликт, который нарушит поток газа через Украину».

Проблема в том, что большая часть объемов сжиженного газа привязана к долгосрочным контрактам с поставщиками, а свободные объемы, торгуемые на споте, лимитированы. Переориентация поставок сжиженного природного газа в Европу требует изменения маршрута СПГ-танкеров, уже готовых к отправке. Так, в частности, произошло в декабре 2021 года, когда показатели цен существенно выросли в Европе и Азии: тогда покупатели сжиженного газа сменили место назначения танкеров. Покупатели, как правило, могут по своему усмотрению перенаправить не столь значительные объемы, поскольку большинство из них рассчитаны на поставку топлива для электростанций и промышленности по долгосрочным контрактам. Обычно, в случае резкого скачка цен в одной части мира, как это произошло в Европе в декабре прошлого года, покупатели имеют возможность быстро переориентировать спотовые грузы, и лишь в некоторых случаях могут нарушить долгосрочные соглашения, если контракты с клиентами позволяют такие отклонения.

Где брать сжиженный газ для Европы?

Тремя крупнейшими производителями сжиженного газа в 2021 году были Австралия с примерно 297 млн куб. м в день, Катар из 286 млн куб. м в день и Соединенные Штаты с 277 млн куб. м в день (около 101 млрд куб. м в год), что составляет совокупно более половины мировых поставок. Важный момент – все они экспортируют природный газ на уровне максимальном или близком к максимально возможному, что позволяет их мощности по сжижению газа сегодня. Строительство новых мощностей требует от двух до четырех лет. Существенные дополнительные объемы товара у этих игроков будут появляться на рынке постепенно и где-то на горизонте 2025-2026 годов они существенно нарастят производство и экспорт.

Ниже остановимся подробнее на возможностях по наращиванию экспорта в 2022 году отдельно каждого из трех крупнейших мировых экспортеров.

США

В Соединенных Штатах в 2022 году планируется к запуску два объекта. Первый – дополнительная линия Sabine Pass LNG, которая прибавит 21,5 млн куб. м в день пиковой экспортной мощности и второй – Calcasieu Pass компании Venture Global LNG в Луизиане, общая пиковая мощность которого составит 45,3 млн куб. м в день. Следовательно, согласно прогнозам Агентства энергетической информации США, в 2022 году страна будет экспортировать в среднем около 325 млн куб. м в день (118 млрд куб. м в год) – это номинальная мощность, а максимальная пиковая мощность экспорта может выйти на уровень 393 млн куб. м в день к концу 2022 года.

Хотя прямой перевод в млрд куб. м в год недостаточно корректно, ведь мощности выйдут на пик экспорта лишь к концу 2022 года, для понимания порядка цифр это увеличение с текущих примерно 101 млрд куб. м в год до номинальных 117–118 млрд куб. м или до максимальных 143 млрд куб. м. То есть при условии пикового производства прирост не будет превышать где-то 42 млрд куб. м в 2022 году, а это примерно четверть годового потребления российского газа в Европе за прошлый год.

Катар

Катар работает над увеличением своей текущей мощности экспорта сжиженного газа за счет расширения Северного месторождения с текущих 286 млн куб. м в день до 415 млн куб. м в день, но это будет возможно только в 2026 году. На начало 2022 года у Катара мало свободных запасов, поскольку большая часть продукции закреплена по долгосрочным контрактам. Есть незначительная возможность нарастить экспорт, если будет отложено плановое техническое обслуживание СПГ-мощностей, запланированное на второй квартал этого года. По оценкам трейдеров, экспортные контракты Катара состоят из 90-95% долгосрочных и 5-10% спотовых контрактов.

Долгосрочные двусторонние контракты, такие как контракты Катара, например, с Японией, Тайванем или Южной Кореей, теоретически могут быть изменены, чтобы освободить поставки для Европы, однако в этих странах запасы, как и в Европе, уменьшаются в соответствии со снижением температуры.

По некоторым оценкам, Катар может направить только 8-10% своего сжиженного газа в Европу. Катар выдвигает требование к ЕС ограничить перепродажу газа за пределы континента, ведь может возникнуть ситуация, когда европейские трейдеры для получения прибыли могут его вернуть вновь в Азию, однако возникает юридическая коллизия по принципу свободной торговли, основополагающего для энергетической безопасности ЕС. Обязательным для таких контрактов должен стать destination clause – положение о конечном пункте назначения. Главное предостережение Дохи на сегодня – это то, что они не смогут контролировать конечный пункт назначения своего сжиженного газа.

Австралия

Сейчас ведутся дискуссии, достигла ли страна пика добычи в 2021 году. Хотя общее производство выросло в 2021 году, консалтинговое агентство EnergyQuest отмечает, что эта тенденция может не продлиться. Ожидается, что крупнейший в стране проект сжиженного газа Северо-Западный Шельф (North West Shelf Gas Project), будет продолжать сокращать объемы экспорта из-за старения газовых месторождений, которые являются ресурсной базой для него.

Среди других проблем, которые могут повлиять на показатели экспорта Австралией в этом году, отмечаются задержки в повторном вводе в эксплуатацию плавучего СПГ-объекта Prelude общей мощностью 3,6 млн тонн в год. Это предприятие было закрыто в ноябре 2021 года офшорным регулятором Австралии из-за проблем безопасности (неисправность в аккумуляторных системах и системе электропитания). В начале февраля Бен ван Берден, CEO компании Shell, выступающей оператором проекта, отмечал, что до конца первого квартала этого года объект не планируют запускать. И хотя доля проекта в общем экспорте Австралии в 2021 году была некритической – примерно 4%, однако он был одним из наиболее перспективных. «Вероятно, что 2021 год близок к пику производства австралийского сжиженного газа», – отмечают в EnergyQuest.

В 2021 году было санкционировано два новых проекта: Barossa, оператором которого выступает компания Santos Ltd., и комбинированный проект расширения «Скарборо» в Вудсайде и проект расширения Pluto Train 2, которые, как ожидается, заработают тоже только в 2025 и 2026 годах соответственно.

«Лучший сценарий – это то, что эти два новых проекта вернут австралийское производство примерно к уровням производства 2021 года. Едва ли удастся вывести объемы добычи на новый уровень. Для достижения новых уровней добычи понадобится разработка новых месторождений, чтобы компенсировать спад на самом крупном в Австралии СПГ-проекте – «Северо-Западном Шельфе», – отмечают в EnergyQuest.

Поэтому естественная убыль добычи на газовых месторождениях, питающих существующие СПГ-проекты, и ограниченное количество новых проектов, которые заработают в перспективе 2025-26 годов, позволяют заключить, что в 2022 году показатели экспорта сжиженного газа в Австралии останутся на уровне прошлого года.

Кто может потенциально нарастить экспорт в Европу?

Возможности других традиционных игроков рынка сжиженного, таких как Алжир или Малайзия, не являются определяющими. Папуа-Новая Гвинея имеет определенные возможности развития производства и экспорта, но они не слишком значимы.

Другим крупным мировым экспортером является Индонезия, однако в 2021 году страна также на фоне глобального энергетического кризиса испытала нехватку энергоресурсов. В начале января президент Индонезии Жоко Видодо выступил с призывом к национальным производителям сжиженного газа и угля предоставить приоритет поставкам энергоносителей на внутренний рынок для преодоления дефицита энергии в 2022 году. Новые объекты СПГ, позволяющие увеличить экспорт в стране, будут введены в эксплуатацию в перспективе 2028 года.

Так же Нигерия, удовлетворяющая примерно 10% мирового потребления СПГ и много лет подряд являвшаяся главным поставщиком сжиженного газа в Европе, в конце прошлого года заявляла о планах поддержки внутреннего рынка для предотвращения дефицита.

Готова ли инфраструктура Европы принять многие СПГ-танкеры в короткий период времени?

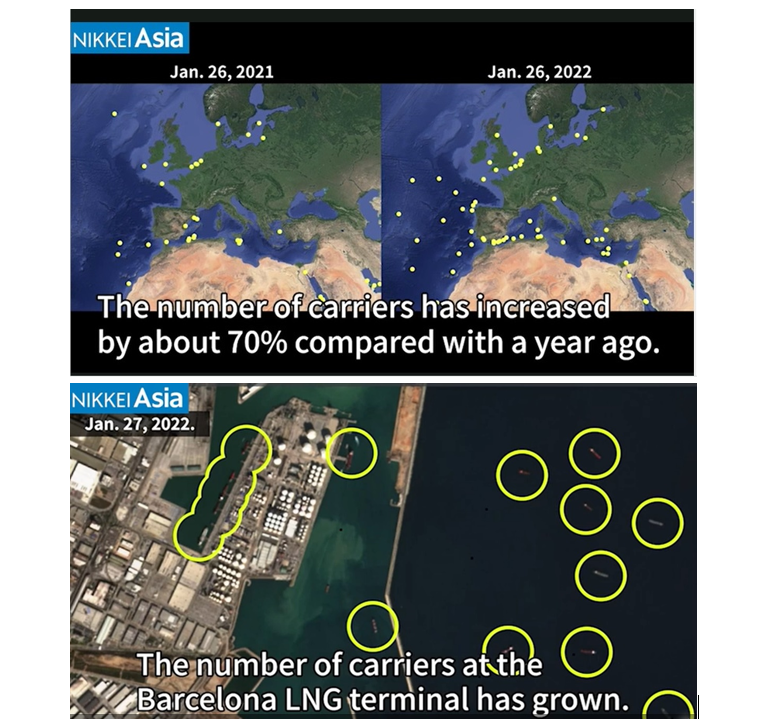

На фоне информации о вероятном вторжении РФ в Украину ажиотаж с поставками сжиженного газа в декабре-январе в Европу привел к повышению использования мощности регазификации до 75% в Западной и Южной Европе, сообщает Rystad Energy. Танкеры у терминалов образуют что-то вроде пробок. Это означает, что Европа имеет ограниченные мощности для приема больших потоков сжиженного газа одномоментно. Информационное агентство Nikkei Asia, предоставляет спутнику изображение по состоянию на конец января:

Бряцание оружием Россией возле украинских границ привело к тому, что ведущие судостроители Южной Кореи получили рекордное за последние восемь лет количество заказов на СПГ-танкеры, поскольку европейские страны ищут альтернативные источники газа на фоне эскалации напряженности с Россией.

Следовательно, возможности для наращивания СПГ-поставок в Европу для замены трубопроводного российского газа несколько ограничены мощностями существующей инфраструктуры – терминалов по регазификации, количеством СПГ-танкеров. Значительное количество новых мощностей в США, Катаре и Австралии будет введено в 2025-2026 годах, эти годы станут рубиконом, когда поставки СПГ будут окончательно решающим фактором в геополитике и потенциально смогут полностью заменить российский газ в Европе. Сейчас же, даже учитывая прирост экспорта из США в 2022 году, возможна частичная замена российского газа в Европе, а также краткосрочное и среднесрочное влияние на ценовые экстремумы на спотовом рынке газа, как это имело место в декабре прошлого года. Но на самом деле кратко- и среднесрочные действия имеют принципиальное значение, так как показывают русскому газовому агрессору консолидацию усилий с обеих сторон Атлантики, на что он очевидно не рассчитывал.

Оксана Ищук, Центр глобалистики «Стратегия XXI»

Коментарі — 0